Investieren statt nur Sparen

Derzeit ist es in aller Munde… Die Zinsen steigen wieder. Endlich möchte man meinen. Schließlich haben wir doch Jahre sinkender Zinsen bis hin zu Negativzinsen hinter uns. Der Sparer wurde bestraft, dass er sein Geld auf dem Bankkonto ließ?

Wenn die Leute von „Zinsen“ reden, meinen sie meistens den Sparzins, den jeder kennt und mit dem jede Bank Werbung macht für ihre Spar- und Festgeldkonten. Sparzinsen sind insbesondere bei uns Deutschen sehr beliebt, gelten sie doch als „sicher“

Jedoch ist damit erst die halbe Rechnung gemacht. Geld wird nämlich jedes Jahr durch steigende Preise entwertet. Angestrebt wird hier von staatlicher Seite eine Entwertung von ca. 2% im Jahr: der sogenannten „Inflation“. Das bedeutet, man bekommt jedes Jahr für das gleiche Geld also etwa 2% weniger an Waren oder Dienstleistungen als das Jahr davor. Die Kaufkraft des Geldes lässt nach.

Inflation ist derzeit Gesprächsthema Nummer 1! Jeder merkt es zur Zeit an den Tankstellen, bei den Heizkosten und auch bei den Lebensmitteleinkäufen. Alles wird teurer, teilweise sogar massiv! Im September 2022 erreichte die Inflationsrate in Deutschland über 10%.

Was bedeutet das nun für mein Sparguthaben auf dem Bankkonto? Da steht zwar per se immer noch die gleiche Summe, jedoch kann ich mir auf Sicht eines Jahres 10% weniger davon kaufen als im Jahr zuvor. Wenn man so will, schmilzt mein Vermögen also derzeit um 10% pro Jahr!

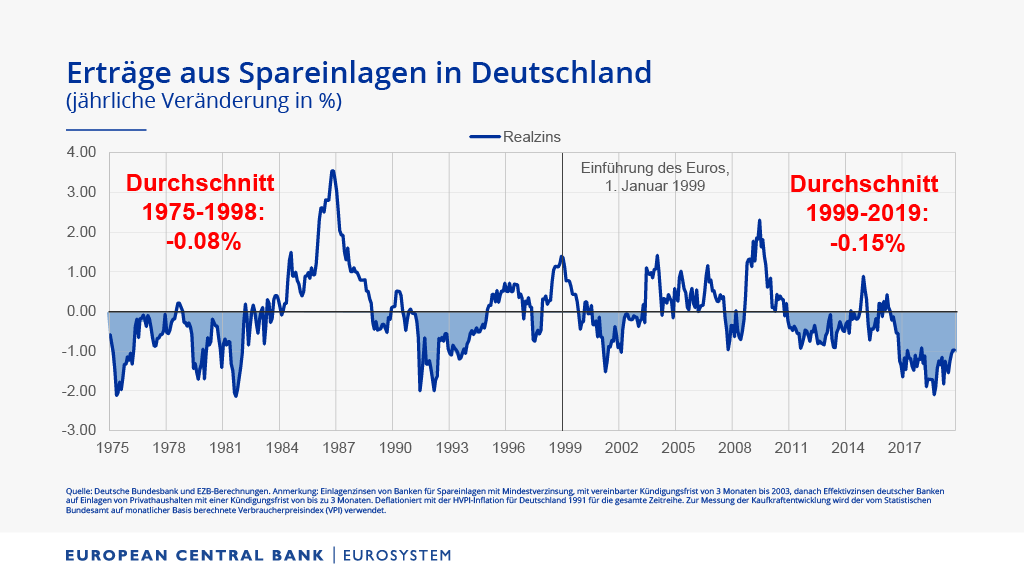

Die Summe aus Sparzins und Inflation nennt man Realzins. Der Realzins sagt einem also, wie sich die reale Entwicklung meines Vermögens darstellt. Wäre die Summe aus Sparzins und Inflation positiv, würde mein Vermögen wachsen (das klassische Zinssparen). Ist die Summe jedoch negativ, nimmt mein Vermögen real ab, weil ich immer weniger davon kaufen kann.

Zwischen 1975 und 1998 betrug der durchschnittliche Realzins in Deutschland nach Daten der Europäischen Zentralbank -0,08%. In den Jahren von 1999 bis 2019 sank er sogar auf -0,18% im Durchschnitt. Dabei war er in ganz überwiegender Zeit negativ und nur in wenigen Jahren positiv (siehe Abbildung oben). Bei derzeitigen Inflationsraten um 10% und Sparzinsen zwischen vielleicht 0,5 und 1% bedeutet das, dass Geld auf Sparkonten im Jahr 9 – 9,5% an Kaufkraft verliert.

Zinssparen, um das Vermögen zu mehren oder gar einen angenehmen Lebensabend zu ermöglichen, funktioniert also nicht! Und es hat eigentlich auch noch nie so wirklich funktioniert, da wie dargestellt der Realzins im Durchschnitt negativ war!

Man sollte das Ziel des Vermögensaufbaus und eines angenehmen Lebensabends jedoch deswegen keinesfalls aus den Augen verlieren! Was den meisten Menschen fehlt, ist etwas, was an den allgemeinbildenden Schulen leider nicht vermittelt wird: finanzielle Bildung!

Sparen macht dennoch Sinn! Es ist jedoch wichtig, dass man lernt, wie man richtig (also systematisch) spart und wie Investieren funktioniert. Es ist nämlich durchaus möglich, Renditen zu erzielen, die die Inflationsrate bei weitem übersteigen!